Es grato saber que el planteamiento de dolarización para la economía venezolana que hemos presentado ha generado intervenciones de varios de nuestros mejores economistas, incluyendo a Victor Álvarez, Ronald Balza, Raúl Crespo, Humberto García, Omar Zambrano y Leonardo Vera. La propuesta ha incluso generado contribuciones de intelectuales del campo oficialista como Pasqualina Curcio y Jesús Faría. Ya de por sí, el hecho de haber juntado a voces tan disímiles en una misma conversación en nuestra dividida Venezuela puede contarse como un logro.

Hay cinco puntos cruciales que han salido a relucir en las intervenciones citadas, sobre los cuales creo que vale la pena ahondar con mucho más detenimiento. Éstos son: la existencia de estrategias alternativas de estabilización que podrían ser exitosas, la posible pérdida de competitividad que viene con la adopción de un sistema cambiario irrevocablemente fijo, la disciplina fiscal como una condición necesaria para la estabilización exitosa, las restricciones a la profundidad financiera de la economía y la posible pérdida de soberanía derivada de adoptar una nueva moneda. Paso a discutir cada una de estas observaciones por separado.

La dolarización no es la única forma, pero sí la única que garantiza la estabilización de precios

Omar Zambrano y Ronald Balza señalan que hay muchos países que han abatido la hiperinflación en América Latina sin haber apelado a la dolarización, citando a Perú y Bolivia como ejemplos. Dado que se puede estabilizar sin dolarizar, ¿por qué sacrificar las políticas monetarias y cambiarias si es posible mantenerlas adoptando otra estrategia?

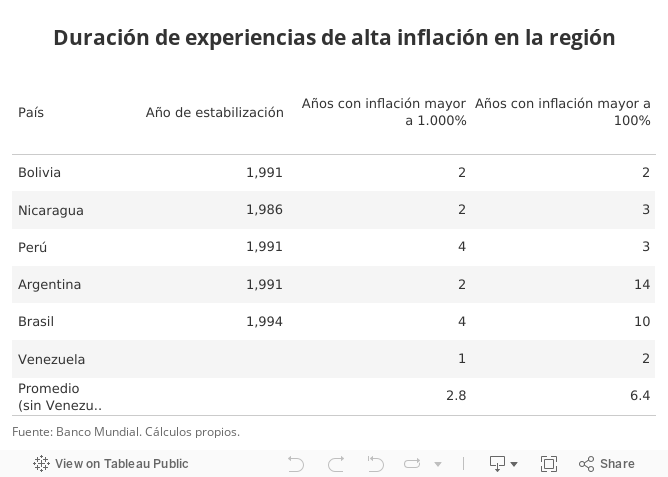

Mi respuesta está en la tabla 1, la cual compara la duración de los episodios de inflación alta antes de la estabilización en los otros casos ocurridos en la región. Esta tabla muestra que los países en la región pasaron de 2 a 4 años en una inflación de 4 o más dígitos –y mucho más tiempo con inflación de tres dígitos– antes de estabilizarse. En promedio, estas economías tardaron 2,8 años con una inflación de cuatro o más dígitos y 6,4 años con una inflación de tres dígitos –es decir, 9,2 años con una inflación mayor al 100%– antes de estabilizarse exitosamente.

En contraste, Venezuela lleva apenas 2 años de inflación de tres dígitos y apenas un año de inflación de 4 dígitos. Esto quiere decir que si la economía se estabilizara hoy, entonces ésta habría atravesado un período relativamente corto de alta inflación en comparación con la experiencia histórica de los casos de hiperinflación en la región. Una pregunta crucial para el diseño de políticas de un nuevo gobierno es cómo evitar que este episodio de alta inflación se prolongue tanto como en otros países.

Esta larga duración de períodos de alta inflación muestra que estabilizar no es nada fácil. Cada estabilización exitosa en la historia de América Latina lleva tras de sí una historia de políticas fallidas. En junio de 1985, por ejemplo, el gobierno de Raúl Alfonsín en Argentina intentó abordar la alta inflación a través del Plan Austral, un programa de reforma monetaria que incluía la introducción de una nueva moneda, combinado con fuertes ajustes fiscales y un reperfilamiento de la deuda. El plan funcionó temporalmente, pero, para 1988, la inflación se había comenzado a acelerar nuevamente, llevando a la implementación del Plan Primavera ese año y, finalmente, a la adopción de la Ley de Convertibilidad en el gobierno de Carlos Menem.

¿Por qué algunas estabilizaciones funcionan y otras no? Usualmente, las expectativas juegan un rol crucial. Para que los agentes económicos a cargo de la fijación de precios dejen de incrementarlos, tienen que confiar en que la senda de crecimiento de la oferta monetaria será estable en el futuro. Y si bien esto es lo que prometen todos los gobiernos que intentan estabilizar, esa promesa no siempre es vista como creíble por los fijadores de precios. Los gobiernos que se enfrentan a un problema de credibilidad imperfecta terminan adoptando políticas monetarias y fiscales restrictivas no porque ello sea óptimo para la economía, sino porque es la única forma que tienen de hacer creíble la promesa de bajar la inflación. Y es el costo social y político asociado con esas políticas el que termina minando la viabilidad del ajuste, dándole razón a los que ponían en duda su credibilidad.

La dolarización –entendida en sentido amplio como la adopción de una moneda sobre cuya política monetaria el país que la adopta carece de control– es la única estrategia de estabilización que resuelve de plano el problema de credibilidad en la política monetaria. Los agentes pueden ser escépticos frente a una promesa de que los políticos van a dejar de imprimir dinero, pero definitivamente encontrarán creíble el compromiso de no imprimir dólares. Por ello, a diferencia de otras estrategias, la dolarización tiene garantizado el éxito en el control de la inflación.

Esta consideración es extremadamente importante si estamos pensando en cómo debe ser la política económica de un nuevo gobierno en Venezuela. Porque si hay algo que a mí me queda totalmente claro es que un nuevo gobierno que aplique un plan de estabilización contractivo, o una estabilización que termine fracasando y dando pie a un nuevo brote de hiperinflación, tendrá los días contados. Después del colapso que ha ocurrido en los niveles de vida de los venezolanos en los últimos cuatro años, tenemos la responsabilidad de diseñar un plan que minimice el riesgo de fracasar en su implementación. Por esta razón, deberíamos preferir un programa que garantice la estabilización –y así la expansión económica que la acompaña– y que evite la contracción que vendría con un plan fallido.

Algunos de los autores citados argumentan que la dolarización no resuelve el problema de la credibilidad porque el país puede seguir teniendo déficits fiscales altos. “La dolarización promueve, pero no garantiza, la credibilidad de la política económica en general y de ninguna manera asegura la disciplina fiscal en particular”, escribe Omar Zambrano. Tiene razón en que la dolarización no garantiza la disciplina fiscal, pero ése no es mi argumento: mi punto es que la dolarización garantiza la credibilidad de la política monetaria, dado que el crecimiento de la oferta monetaria está fuera del control del gobierno.

En última instancia, la promesa de reducir la tasa de crecimiento de los agregados monetarios es la que necesita ser creíble para bajar el nivel de precios. Hay, por supuesto, muchas políticas –incluyendo la fiscal– cuya credibilidad no se ve afectada por la dolarización. Pero, en la medida que estemos discutiendo la posibilidad de acabar con la hiperinflación, la política cuya credibilidad es relevante es la monetaria. Un país dolarizado que carezca de disciplina fiscal podrá atravesar muchos problemas –incluyendo los derivados del sobreendeudamiento– pero no volverá a tener una hiperinflación.

El problema de la competitividad

Varios de los autores señalan que la economía puede pagar un costo en términos de competitividad al hacer suya otra moneda. La idea es que, al adoptar una moneda fuerte, la sobrevaluación de la moneda podría hacer al país menos competitivo en la producción de bienes transables distintos al petróleo y que esto al final restringiría la capacidad de crecimiento a largo plazo de la economía.

Los autores que defienden esta tesis parecieran estar argumentando que las economías pueden mantener sostenidamente tipos de cambio real distintos a sus valores de equilibrio. Omar Zambrano escribe, en referencia al caso de Ecuador, que “una apreciación del tipo de cambio real (…) equivale a una pérdida de competitividad de la producción local permanente e irreversible” y “puede comprometer de manera dramática las posibilidades de recuperación y reactivación del aparato productivo”.

El tipo de cambio real indica cuán baratos son los precios de los bienes en una economía comparados con los de sus socios comerciales al llevarlos a la misma moneda. Esta variable es esencialmente el cociente de los precios que equilibran los mercados de bienes transables y no transables en una economía. El equilibrio de estos mercados es independiente de la moneda que adopte el país.

Nuestra digresión es importante porque nos recuerda que el tipo de cambio real no es más que un precio de equilibrio. Cuando suben los precios del petróleo, por ejemplo, sube la demanda de bienes y el precio de los bienes no transables en relación a los transables, por lo cual el tipo de cambio real se aprecia. La política cambiaria no puede alterar el tipo de cambio real de equilibrio. Lo más que puede hacer es alterar el tipo de cambio real, el cual terminará al final convergiendo a su nivel de equilibrio.

En otras palabras, la política cambiaria no sirve para promover la competitividad de la industria a largo plazo. Es posible que logre mantener un tipo de cambio subvaluado por un tiempo, si eso es lo que se busca. Pero un país no puede mantener un tipo de cambio ni subvaluado ni sobrevaluado permanentemente.

Una subvaluación sostenida lleva a superávits en cuenta corriente y por consiguiente a un incremento de liquidez que presionará al alza al nivel de precios y corregirá la subvaluación; las operaciones de esterilización pueden intentar contrarrestar este efecto, pero no permanentemente. Esta apreciación real, de hecho, fue lo que ocurrió en Ecuador y la explicación de la alta inflación en los años posteriores a la dolarización que Omar cita en su artículo. Lo que esto refleja simplemente es que el tipo de cambio de conversión de 25 mil sucres por dólar, adoptado en el año 2000, resultó estar subvaluado y la economía lo corrigió a través de un proceso de apreciación real.

La tendencia a la apreciación del tipo de cambio real de equilibrio –y los posibles efectos de esto sobre la competitividad de otros sectores y sobre el crecimiento a largo plazo– es un fenómeno que atañe a las economías petroleras que experimentan choques positivos de ingresos o precios, independientemente del régimen cambiario que adopten. Es incorrecto decir que estas economías tienen un tipo de cambio sobrevaluado como producto de un boom petrolero. Lo que ocurre es que su tipo de cambio real de equilibrio se aprecia.

Si uno está buscando tener un tipo de cambio competitivo que estimule a la producción de bienes transables distintos del petróleo, entonces tiene más sentido tratar de incidir sobre el tipo de cambio real de equilibrio y evitar su apreciación que intentar mantener un tipo de cambio distinto de su valor de equilibrio. Un mecanismo para evitar la apreciación del tipo de cambio de equilibrio es ahorrar recursos externos a través de un fondo de estabilización. Otro mecanismo es tener políticas industriales activas que ayuden a aumentar la productividad en la economía no petrolera.

A fin de cuentas, el problema no es tener un tipo de cambio real de equilibrio apreciado –eso es simplemente reflejo de salarios altos y mejores niveles de vida–, sino la inestabilidad a lo largo del tiempo de esa apreciación derivada de la alta volatilidad de los términos de intercambio. Esa volatilidad se reduce a través de la estabilización de los flujos externos y a través de las mejoras en la productividad de otras fuentes de ingreso cuyos precios externos no estén positivamente correlacionados con el petróleo.

Disciplina fiscal, austeridad y el agujero negro de la hiperinflación

Varios de los colegas que han participado en este debate han dicho que la dolarización no sustituye la disciplina fiscal y que sin un ajuste fiscal no se puede estabilizar la economía venezolana. Estoy de acuerdo con el primero de estos puntos, pero no con el segundo.

Por supuesto que es cierto que la dolarización no limita el sobreendeudamiento y que un país dolarizado puede terminar en una crisis muy fuerte si no pone límites a su endeudamiento. Es además cierto que a un país que carezca de política monetaria y cambiaria se le hará más difícil enfrentar una crisis de tal tipo. Mi argumento nunca ha sido que la dolarización no tiene costos, sino que, en la situación actual de Venezuela, sus beneficios son mayores a sus desventajas.

Con lo que no estoy de acuerdo es con la idea de que salir de la actual crisis venezolana requiere recortes en los gastos reales. Esto es lo que sugiere Humberto García Larralde cuando nos dice que si dolarizamos, entonces “la gestión fiscal se vería sometida a una muy severa chaqueta de fuerza –precisamente el efecto buscado con la dolarización— que, en las actuales circunstancias, podría resultar muy dolorosa”. Entiendo los temores de Humberto, pero, afortunadamente, sí podemos garantizar una estabilización exitosa, pasaríamos de una situación de estrechez a una de relativa holgura fiscal.

Ricardo Hausmann solía decir que muchos problemas en economía se pueden entender con el ejemplo de un carro al que se le suelta la correa del ventilador. Si en ese momento te detienes y lo llevas al taller, el problema lo arreglas cambiándole la correa. Pero, si sigues manejando y el carro se sobrecalienta, puedes terminar fundiendo el motor. Ya cuando el motor está fundido, no vas a arreglar el problema sólo con cambiar la correa del ventilador, sino que ahora debes cambiar también el motor.

Es indudable que la falta de disciplina fiscal fue lo que nos metió en este problema. Venezuela ha pasado seis años seguidos con un déficit del sector público expandido (incluyendo fondos extrapresupuestarios) mayor a 10 puntos del PIB; al no poder acudir más al endeudamiento externo ni a la desacumulación de activos y al negarse a ajustar las variables determinantes de los ingresos fiscales, tales como el precio de la gasolina en el mercado interno, el gobierno comenzó a imprimir dinero para financiar ese déficit.

Sin embargo, la naturaleza de este fenómeno cambia cuando se inicia una hiperinflación. Para mí, el momento definitorio de este proceso es cuando entras a la parte decreciente de la curva de Laffer del impuesto inflacionario. Porque es ahí cuando aumentar la tasa de crecimiento de la oferta monetaria te lleva a una caída en los ingresos reales derivados del impuesto inflacionario. Lo que ocurre es que la gente se está tratando de deshacer del dinero más rápido de lo que lo puedes imprimir. Y ahí es que el gasto real comienza a caer, a pesar de que lo estés cubriendo con impresión de dinero.

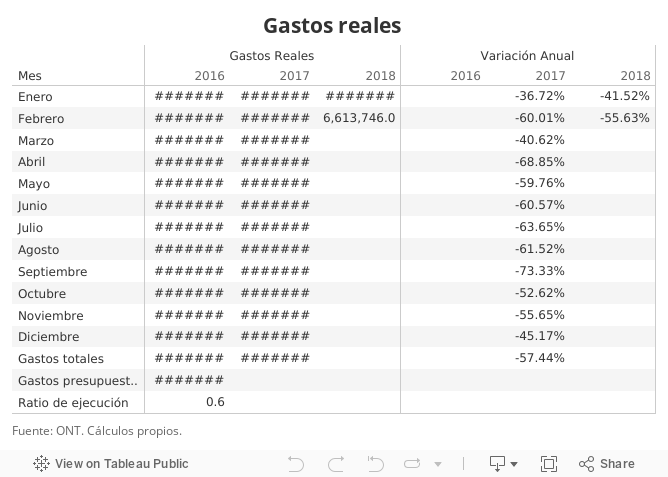

Las tablas 2 y 3 ilustran este fenómeno. Durante el 2017, el gasto real cayó un 57,4% y, desde el 2015, se ha desplomado un 78,5%. Para enero de 2018, el gasto real era sólo el 16,5% de su nivel de 2015. Pero, al mismo tiempo, a medida que entramos en la deriva hiperinflacionaria, los ingresos tributarios han estado cayendo a una tasa similar: 62,7% en 2017 y 76,9% entre 2015 y 2017. Por eso no debe sorprendernos que la brecha fiscal se mantenga alta: por más que se recorte el gasto, Venezuela se está quedando sin ingresos.

La caída de los ingresos fiscales en 2017 está fuertemente ligada al efecto Olivera-Tanzi, según el cual la hiperinflación conlleva a una desincronización entre el momento en el que se generan los impuestos y el momento en el que se recolectan. Esta desincronización siempre existe cuando la inflación es distinta de cero, pero la magnitud de la pérdida de recaudación real es creciente en la tasa de inflación. A esto se añade el hecho de que la sobrevaluación del tipo de cambio oficial y falta de ajustes en el precio de bienes y servicios públicos golpea fuertemente a todos los ingresos derivados de bienes transables.

En otras palabras, Venezuela no tiene un déficit fiscal alto porque esté gastando mucho. Sólo basta con observar la destrucción del salario real –que ha caído en un 92,0% desde 2013, mucho mayor a la contracción acumulada del PIB per cápita del 37,1% desde ese año– para entender que, prácticamente, no hay más margen para seguir reduciendo el gasto público venezolano.

Para concebir lo poco que estamos gastando en remuneraciones, hagamos el siguiente ejercicio: imaginémonos que la economía se dolariza a la tasa propuesta de 70 mil bolívares por dólar –la cual está en línea con las estimaciones actuales de tipo de cambio real de equilibrio–, a la cual el salario mínimo integral pasaría a ser $19 (quiero dejar claro que ésta no es nuestra propuesta, sino un cálculo ilustrativo). A ese salario mínimo, el costo directo de las remuneraciones del gobierno sería de $2,0 millardos, o apenas del 1,5% del Producto Interno Bruto.

Reitero que este cálculo sólo busca ser ilustrativo (para emprender un proceso de dolarización, creo que la economía debería buscar un salario mínimo de arranque en el rango de $50-$100). Incluso a ese nivel mucho mayor, los gastos de nómina serían suficientemente manejables para un gobierno que exporta $27 millardos al año y un país con un PIB de alrededor de $130 millardos. Pero, el punto fundamental es que el problema de Venezuela hoy no es que su gobierno esté gastando mucho. Por el contrario, está gastando muy poco, sólo que la hiperinflación se está comiendo nuestros ingresos y por eso hemos caído en el círculo vicioso en el que sólo nos podemos financiar imprimiendo dinero. En este sentido, el primer paso en el restablecimiento del equilibrio fiscal es acabar con la hiperinflación y para lograrlo debemos buscar la estrategia que tenga las mayores posibilidades de éxito a corto plazo.

Profundidad financiera y dolarización

Omar Zambrano, Leonardo Vera y Humberto García Larralde plantean otro punto interesante: el tamaño del sistema financiero resultante de la dolarización. Argumenta Omar que si dolarizamos con $3 millardos, entonces el tamaño de nuestro sistema financiero sería muy pequeño e implicaría una traba al desarrollo financiero del país en el futuro y por ende a su crecimiento económico.

El problema que plantean estos autores es real, pero no tiene nada que ver con la dolarización. Un tipo de cambio de conversión de 70 mil bolívares por dólar está en el rango de las estimaciones existentes de tipo de cambio real de equilibrio. Si unificásemos y flotásemos la moneda, el tipo de cambio convergería a ese nivel y el cálculo de la profundidad financiera sería igual que el de una economía dolarizada. El bajo tamaño del sistema bancario es una realidad independiente de la política cambiaria que se adopte: es el resultado de veinte años de represión financiera que han acabado con la intermediación financiera en nuestro país.

Resolver este problema debe ser uno de los puntos nodales de la nueva política económica. Si fuésemos a un esquema de flotación, probablemente se buscaría ayuda financiera internacional –por ejemplo, a través del Fondo Monetario Internacional– para aumentar las reservas internacionales y defender el tipo de cambio, incrementando así el respaldo a la base monetaria. En un esquema de dolarización, ese tipo de asistencia puede servir para recapitalizar al sistema financiero.

Ulises, el canto de las sirenas y la soberanía

Desde posiciones de izquierda, Jesús Faría y Pasqualina Curcio plantean que la dolarización lleva a una pérdida de soberanía y a una entrega del país. “Las políticas económicas se decidirían en Washington y servirían a las oligarquías”, esgrime Faría, argumentando que “el Banco Central de Venezuela perdería sus facultades y desaparecerían las inversiones sociales”.

En realidad, el Banco Central de Venezuela no tiene nada que ver con la política de inversión social y el hecho de que los economistas del gobierno piensen de esta forma nos dice mucho sobre las causas de nuestra actual crisis. La función del BCV, de acuerdo con el artículo 318 de la Constitución, es lograr la estabilidad de precios y preservar el valor interno y externo de la unidad monetaria, objetivos en los cuales no ha sido nada exitoso.

Las políticas monetarias o cambiarias no deben buscar generar recursos para la inversión social y, cuando lo hacen, es sólo a fuerza de someter a los ciudadanos a uno de los impuestos más perniciosos y distorsionantes imaginables: el impuesto inflacionario. Las políticas monetarias y cambiarias son políticas accesorias que permiten ayudar a generar estabilidad macroeconómica para que el gobierno, con el resto de sus instrumentos de política, pueda avocarse a la inversión social y productiva.

La gente no consume política monetaria, sino lo que puede comprar con los ingresos derivados de lo que produce. El objetivo de una política económica dirigida a construir una economía sólida y con altos estándares de vida debe ser el de hacer que la gente produzca más. Esto se hace invirtiendo recursos reales en escuelas, en hospitales, en carreteras. No se logra imprimiendo dinero.

A lo largo de su travesía de diez años de retorno a Ítaca, Ulises se encontró con todos los obstáculos imaginables que buscaban dificultarle el regreso a su tierra después de haber ayudado a ganar la victoria de Troya. Uno de los más retadores fue el de navegar cerca de una isla donde moraban sirenas cuyo canto hipnotizaba a todos los navegantes que pasaban cerca, haciendo que sus barcos naufragasen al tratar de acercarse al origen de las voces. Ulises les pidió a sus navegantes que pusieran cera en sus orejas y que lo atasen al mástil para evitar que se dejara llevar por el canto de las sirenas. Sólo así logró salvarse del destino de miles de navegantes que habían naufragado allí y pudo regresar a Ítaca a rescatarla del yugo de los pretendientes de Penélope.

Ulises no perdió soberanía al atarse al mástil de su barco: la afirmó. Al restringirse a sí mismo, Ulises decidió que era más importante regresar a su tierra y salvar a su familia y a los pobladores de su ciudad que dejarse llevar por el encanto de las voces de las sirenas. Adoptar el dólar como moneda nos permitiría concentrarnos en hacer las cosas que debe hacer un Estado: invertir en crear una economía productiva y sólida que libere a los venezolanos del hambre y la pobreza. La verdadera soberanía reside en la capacidad de nuestra gente de vivir una vida digna.

***

Francisco Rodríguez es asesor económico del candidato presidencial Henri Falcón.

| Twittear |

|